Raporty

Raport z wyceny rezerwy na świadczenia pracownicze to najważniejszy dokument powstający przy realizacji zlecenia. Raport przedstawia finalną wartość wyliczanych rezerw ale również przyjęte założenia aktuarialne, stosowane zasady obliczeń, analizę kadrową, ujawnienia na potrzeby MSR 19.

Podstawowe sekcje raportu:

Założenia aktuarialne

Od przyjętych założeń zależy ostateczna wartość rezerw i nierzadko mają one bardzo duży wpływ na wyniki. Założenia dotyczące planowanej stopy wzrostu wynagrodzeń, stopy dyskonta oraz rotacji pracowników powinny być ustalone obiektywnie, możliwie najlepiej dopasowane do sytuacji Jednostki. Nasz raport w czytelny sposób prezentuje wszystkie przyjęte założenia oraz sposób w jaki zostały one ustalone. Założenia aktuarialne zawsze ustalamy przy ścisłej współpracy z Klientem, dzięki czemu ma on świadomość ich wpływu na wielkość rezerwy. Szerzej na ten temat dowiesz się w sekcji „elastyczna współpraca” .

Stosowane zasady obliczeń

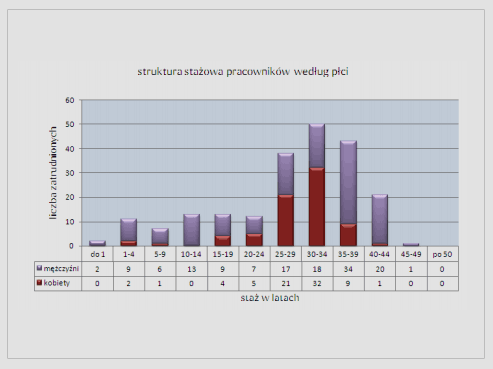

W naszym fachu nie ma nic gorszego niż wyniki, których nie da się w żaden sposób zweryfikować. Wychodzimy z założenia, że obliczenia muszą być dokonywane na podstawie sprawdzalnych reguł, tak aby każdy mógł je zrozumieć i powtórzyć. W naszym raporcie nie tylko znajdziesz wszystkie użyte do wyliczeń wzory matematyczne ale również dokładne opisy i zasady stosowania tych wzorów.

![]()

![]()

![]()

![]()

![]()

* Jeżeli chcesz wiedzieć w jakich okolicznościach stosowany jest dany wzór, zajrzyj do naszego raportu.

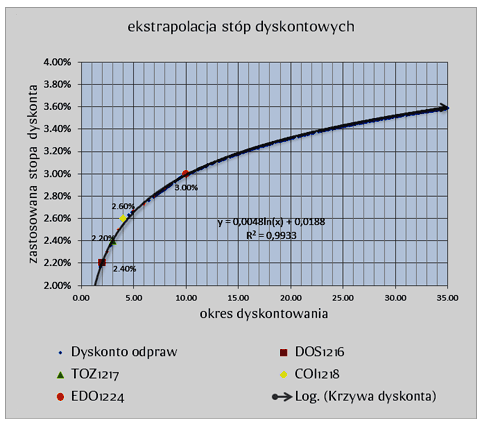

Założenia aktuarialne w zakresie stopy dyskonta

Przy ustalaniu stopy dyskonta stosujemy wymogi MSR/IAS 19 (punkty 78-82). Zgodnie z zawartymi tam sugestiami stosujemy stopę dyskontową opartą na aktualnej rentowności obligacji skarbowych (informacje pobieramy ze strony Ministerstwa Finansów). Korzystamy z zaawansowanej aplikacji do ustalania dyskonta i nie stosujemy tylko jednej stopy dla wszystkich obliczeń. Zgodnie z MSR: „waluta i termin wykupu obligacji przedsiębiorstw i obligacji skarbowych powinny być zgodne z walutą i szacunkowym terminem realizacji zobowiązań z tytułu świadczeń po okresie zatrudnienia „(…) w takich wypadkach, w celu zdyskontowania płatności o krótszym terminie wymagalności jednostka stosuje bieżące stopy rynkowe dotyczące odpowiedniego terminu wykupu, a w celu zdyskontowania płatności o dłuższym terminie wymagalności szacuje stopę dyskontową poprzez ekstrapolację bieżących stóp rynkowych wzdłuż krzywej rentowności.” Nasza aplikacja dostosowuje stopę dyskontową do okresu dyskontowania, bazując na bieżącym oprocentowaniu obligacji skarbowych. Na życzenie jednostki możemy zastosować inny sposób ustalania stopy dyskontowej albo zastosować takie dyskonto, które było użyte w dotychczasowych wyliczeniach rezerwy na świadczenia pracownicze. Nie ryzykuj konfliktu z Biegłym Rewidentem – wybierz usługę, która naprawdę spełnia wymogi MSR/IAS 19.

U nas zamówienie usługi jest niezwykle proste. Zobacz nasz cennik i zorientuj się ile kosztować będzie usługa. Następnie pobierz umowę, podpisz i odeślij ją. Miej to już z głowy, zagwarantuj sobie dogodny termin realizacji.